- Revenirea economiei reale din criza generată de pandemie este semnificativ mai rapidă decât s-a anticipat atât pe plan extern, cât și pe plan intern, deschizând calea către un ritm de creștere economică deosebit de robust în anul 2021. Odată cu prefigurarea diminuării treptate a multiplelor incertitudini, așteptările privind evoluția PIB pentru anul viitor sunt, de asemenea, unele favorabile.

- Impactul asupra prețurilor generat de revenirea deosebit de rapidă a cererii din economie, concomitent saltului cotațiilor la materii prime și blocajelor vizibile pe unele segmente ale lanțurilor de producție, este preconizat să se tempereze semnificativ în cursul anului 2022. Însă, trebuie, totuși, punctat că incertitudinile asociate perspectivei inflației continuă să rămână ridicate la nivel global.

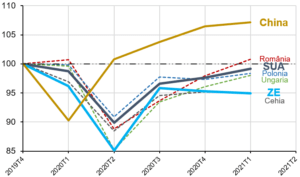

1. Cum evoluează, în context global, redresarea economică din șocul generat de criza coronavirus?

În faza incipientă a pandemiei, șocul indus de COVID-19 a provocat daune extrem de ample în majoritatea sectoarelor economice atât la nivel mondial cât și în România. Însă, după șocul inițial, economiile lumii au beneficiat de o redresare deosebit de dinamică (Grafic 1), pe fondul măsurilor de sprijin fără precedent adoptate de autorități în timp de pace.

Dintre țările dezvoltate, ca de obicei, SUA conduce revenirea, în primul rând, pe fondul stimulentelor gigantice – cumulat cca. 25% din PIB – acordate de către autorități, dar și datorită progreselor remarcabile realizate în campania de vaccinare. Zona Euro – a cărei economie este mai puțin flexibilă decât cea a Statelor Unite, unde răspunsul fiscal a fost ceva mai eterogen și de o magnitudine mai redusă, iar campania de vaccinare a avansat relativ lent – nu a beneficiat de o situație la fel de favorabilă. Cu toate acestea, este preconizat ca PIB-ul regiunii să-și reia trendul ascendent începând încă din T2 2021. Situația Chinei este cu totul specială: țara din Orientul Îndepărtat a fost prima economie lovită de criza coronavirus. Datorită implementării măsurilor ferme împotriva răspândirii virusului, autoritățile au reușit să readucă relativ repede situația sanitară sub control. Prin urmare, revenirea economică a început considerabil mai timpuriu decât în alte țări. Este de menționat și faptul că economia Chinei dispune de o rezervă de creștere economică destul de importantă, indusă de avansul rapid al procesului de convergență cu economiile dezvoltate.

În ce privește Europa Centrală și de Est (ECE), observăm că țările din regiune s-au adaptat noilor condiții relativ bine, beneficiind, cu excepția Cehiei, de o redresare mai dinamică decât cea a zonei euro. Dintre țările ECE, economia României a surprins în mod pozitiv și, cel puțin până la acest moment, conduce procesul de revenire economică din regiune. În această evoluție, politica fiscală și cea monetară au fost factori esențiali, dar fără discuție, în absența răspunsurilor hotărâte ale principalelor economii ale lumii, revenirea rapidă a economiei autohtone ar fi fost aproape imposibilă. De asemenea este important de menționat și faptul că structura particulară a economiei românești a jucat un rol important. Cele mai afectate sectoare, respectiv turismul și industria ospitalității, au ponderi reduse în PIB-ul României, ceea ce explică o parte semnificativă a performanței economice peste așteptări. Mai mult decât atât, efectul primului val al pandemiei a fost resimțit cu o anumită întârziere. Astfel, în primul trimestru al anului trecut, România a evitat să intre pe minus. Capacitatea agenților economici de a se adapta noilor condiții concomitent cu un sistem bancar robust și o situație financiară mai solidă a populației, la care s-a adăugat opțiunea autorităților pentru implementarea de restricții țintite și chiar ușor mai puțin dure față de partenerii regionali în valurile doi și trei ale pandemiei, au contribuit, de asemenea, semnificativ la recuperarea rapidă a economiei românești.

Grafic 1. Evoluția PIB real în context internațional

(T4 2019 = 100)

2. Care sunt așteptările privind creșterea economică?

În ceea ce privește perspectivele creșterii economice, așteptările analiștilor sunt în general pozitive (Tabel 1). În 2021, este preconizat ca ritmul creșterii să se apropie de 7% în SUA și să se situeze ușor peste 4% în zona euro. Deși încetinirea este inevitabilă, conform celor mai recente prognoze, performanța economică bună a principalelor economii ale lumii este de așteptat să persiste și în anii următori. În cazul în care acceptăm ipotezele favorabile ale pieței referitoare la starea economiei mondiale, luând în calcul, de asemenea, efectele de tip carry over concomitent cu semnalele timpurii încurajatoare pentru evoluția PIB din T2 (de exemplu, revenirea spectaculoasă a indicatorilor de încredere și revenirea indicilor de mobilitate a populației la nivelul pre-criză) și perspectiva unei recolte agricole mai ridicate decât cea înregistrată în 2020, se conturează pentru anul curent o creștere economică de cca. 7% în România. Mai mult decât atât, cu ajutorul fondurilor europene, ritmul creșterii ar putea să se mențină la un nivel relativ ridicat (peste 4%) inclusiv în anul viitor.

3. Mai mulți factori acționează în direcția creșterii prețurilor pe termen scurt

În prima jumătate a articolului a fost discutată revenirea rapidă a economiei reale. Însă, în ultimele luni, un alt subiect si anume accelerarea prețurilor de consum a ajuns în centrul atenției, după ce rata anuală a inflației a atins niveluri rar întâlnite în ciclul post-2008 (Grafic 3).

În spatele acestor evoluții, aș sublinia patru factori interdependenți. În primul rând, este important de menționat faptul că redresarea dinamică a economiei globale a sosit împreună cu (1) revenirea bruscă a cererii, ceea ce, în mod natural, acționează în direcția creșterii prețurilor. Desigur, aceasta a fost posibilă inclusiv datorită (2) măsurilor extraordinare – absolut necesare în gestionarea situației în perioadele dificile ale crizei COVID-19 – impuse de către decidenții economiilor principale ale lumii. Cel mai relevant exemplu este SUA, unde valoarea pachetelor fiscale a atins cote deosebit de ridicate iar politica monetară, de asemenea, poate fi caracterizată ca fiind ultra-relaxată.

În acest context, cotațiile (3) materiilor prime au urcat vertiginos ulterior scăderilor dramatice din cursul anului 2020, atingând sau chiar depășind nivelurile înregistrate de acestea în perioada premergătoare crizei, generând puternice efecte de bază la nivelul ratei anuale a inflației. La sfârșitul lunii aprilie 2020, cotația petrolului Brent s-a situat la 25 de dolari SUA pe baril, iar în luna iunie 2021, a depășit pragul de 75 de dolari cu efecte directe și indirecte asupra indicelui prețurilor de consum. De asemenea, (4) blocajul apărut pe anumite segmente ale lanțurilor de producție și aprovizionare au jucat un rol important în creșterea bruscă a inflației.

Pentru a înțelege mai bine fenomenul blocajelor, am putea să ne gândim la un aparat industrial cu roți dințate sau cu leviere legate între ele cu o sfoară elastică. În cazul în care unele roți/leviere avansează iar altele rămân în urmă, apariția presiunilor este inevitabilă în cadrul sistemului. La nivel mondial, unele segmente ale economiei au performat excepțional, cum ar fi producția bunurilor industriale de folosință îndelungată, însă există și alte sectoare cu roluri importante în lanțurile de producție care, după încercările grele ale anului 2020, nu au reușit încă să se adapteze la cererea crescută.

Folosind metafora aparatului de mai sus, putem concluziona că, din momentul în care economia se va rebalansa în linie cu noile echilibre – cu alte cuvinte, sectoarele rămase în urmă vor reintra în ritm iar cele care până acum au înregistrat creșteri spectaculoase, vor mai reduce din viteza de rotație, inclusiv ca urmare a eliminării treptate și controlate a măsurilor de stimuli – decalajele şi, implicit, presiunile din economie se vor tempera. Un astfel de scenariu este reflectat și în așteptările inflaționiste ale pieței (Tabel 2).

4. Perspectivele economice favorabile vin la pachet cu riscuri

Cu privire la incertitudinile asociate așteptărilor pozitive ale pieței (i.e. creștere economică relativ ridicată pentru anii 2021-2022 concomitent reducerii presiunilor inflaționiste începând din 2022) este important să menționăm câteva riscuri relevante. Datorită evoluției campaniei de vaccinare, s-au făcut pași extrem de importanți în direcția controlării crizei sanitare, însă n-am ieșit încă complet din criză. Apariția mutațiilor mai agresive și mai rezistente ale virusului ar putea schimba semnificativ perspectivele economice.

De asemenea, evoluția prețurilor de consum ar putea să surprindă din nou, crescând riscul dezancorării așteptărilor inflaționiste ceea ce, la rândul său, ar obliga băncile centrale să implementeze măsuri mai hotărâte decât se anticipează în momentul actual. În plus, nivelul mai ridicat al îndatorării (mai ales în cazul sectorului public), se translatează în vulnerabilități care trebuie monitorizate cu atenție. În acest context, una dintre cele mai importante provocări este identificarea momentului oportun pentru eliminarea treptată și controlată a setului actual de măsuri de sprijin atât pe plan extern, cât și pe plan intern.

Activitatea de prognoză macroeconomică din cadrul băncilor centrale utilizează adesea tehnici econometrice care au rolul de a identifica relații stabile prezente la nivelul variabilelor economice, care mai departe să fie utilizate pentru a formula predicții cu privire la evoluția acestora. Totodată, este larg acceptat faptul că nu există un model perfect care să ofere cele mai bune prognoze, fiecare dintre cele disponibile prezentând deopotrivă avantaje și dezavantaje – de exemplu, metodologiile mai simple sunt adesea mai flexibile și prin urmare pot prelua mai rapid modificările mai recente prezente la nivelul setului de indicatori, însă, în aceleași timp, există și posibilitatea ca legăturile pe care acestea le observă să fie doar conjuncturale. În acest context, este de preferat utilizarea mai multor abordări care să prezinte diferite grade de complexitate.

Strategia de combinare a prognozelor este aplicată în cadrul BNR pentru evaluarea în timp real a activității economice. Metodologia utilizează un spectru larg de modele, de la unele mai simple, care se bazează pe ecuații liniare și factori comuni evaluați utilizând metoda componentelor principale, la unele complexe care recurg la tehnici econometrice de estimare Bayesiene aplicate unor modele care prezintă variabile neobservate. Performanța metodologiei de a surprinde evoluția creșterii economice în timp real este ilustrată în Graficul 4, unde sunt prezentate proiecțiile pentru un trimestru în față în contextul utilizării tuturor observațiilor lunare disponibile pe parcursul acestuia (utilizarea unui set mai restrâns de informații lunare conduce la o deteriorare ușoară a acurateței de prognoză). În grafic sunt vizibile două perioade când valoarea efectivă a PIB se plasează la limitele intervalului de incertitudine al proiecției (2014 T2, respectiv 2017 T3), ambele situații putând fi asociate evoluției sectorului agricol, modelele având o anumită sensibilitatea din acest punct de vedere, dată reprezentarea deficitară a sectorului în setul de indicatori.

Evaluarea în timp real a activității economice prezintă o utilitate sporită în perioada imediat următoare materializării unui șoc asupra activității economice. Deteriorarea condițiilor economice cauzată de răspândirea alertă a noului coronavirus a fost surprinsă de indicatorii lunari începând cu luna martie 2020. În lumina acestor evoluții, metodologia de prognoză a PIB în timp real a revizuit semnificativ, în sens descendent, proiecția pentru T1 2020 (de la 1,3 la sută, până la 0,1 la sută), alături de modificarea asimetriei distribuției prognozelor către stânga, fapt care sugerează riscuri de abatere în jos a proiecției.

Procesul de actualizare al proiecției a fost mult mai pregnant pe parcursul crizei sanitare, ilustrat în Graficul 5. Astfel, primele prognoze realizate pentru T2 2020, utilizând indicatorii lunari disponibili până în luna martie (coincide cu situația când se publică estimarea PIB semnal, pe 15 mai 2020 în cazul de față) sugerau o contracție a creșterii economice de doar 1,4 la sută. Extinderea setului de date prin includerea evoluțiilor indicatorilor lunari pentru luna aprilie (producție industrială, comerț, servicii, etc.) a condus la o revizuire semnificativă a prognozei PIB, până la cca. -12 la sută, foarte aproape de valoarea publicată de către INS.

În această etapă, totuși, consensul la nivelul modelelor utilizate în cadrul metodologiei de prognoză era destul de redus, fapt reflectat de un interval de incertitudine destul de larg asociat proiecției mediane. Bineînțeles, pe măsură ce noi informații au devenit disponibile, încrederea asociată proiecțiilor s-a îmbunătățit