Înainte de a analiza ce implică răspunsul la întrebarea din titlu, respectiv de a detalia câteva opțiuni posibil mai de impact privind echilibrarea sistemului de pensii, fac precizarea că voi scrie acest articol din perspectiva a mai bine de 8 ani activați în domeniul pensiilor private.

De asemenea, ce nu voi face, nu voi face speculații privind ce conține reforma sistemului de pensii publice, ci doar voi enumera câteva sugestii.

Voi încerca să articulez structura unui set de pași sănătos și sustenabil privind strategia națională privind reformarea sistemului de pensii.

Da, România se confruntă cu un dezechilibru major privind sistemul de asigurări sociale, în special componenta de pensii publice. Problema nu este de ieri, de azi, ea este un fenomen ce a prins contur după anii 90 și s-a accentuat după ce populația a început să emigreze, în special după aderarea la UE.

Sunt 3 fenomene principale care au condus la acest dezechilibru:

1. Scăderea natalității, adică numărul anual de nou-născuți a înregistrat o tendință descrescătoare în aceste ultime 3 decade; dacă în pragul anilor 90 în România se nășteau anual puțin peste 300.000 copii, în prag de 2020 natalitatea a scăzut la puțin sub 200.000 nou-născuți/an;

2. Migrația populației noastre, către țările din vestul Europei; la începutul lui 2020, România era pe primul loc în Europa din punct de vedere al populației care trăia în alte state europene, cu o cifră oficială de 3 mil. persoane; neoficial (incluzând românii plecați fără forme legale, cifra este estimată la peste 4 mil. persoane);

3. Creșterea speranței de viață. Profit de ocazie, să fac o distincție între 2 indicatori folosiți și pe care e bine să nu îi confundăm: speranța de viață la naștere (câți ani trăiește în medie o persoană care se naște în țara noastră), respectiv speranța de viață după 65 ani (câți ani trăiește în medie o persoană, care a ajuns deja la 65 ani, după această vârstă).

Dacă în 1990 speranța de viață (la naștere) în România era de aprox. 73 ani la femei, respectiv 66 ani la bărbați (medie aritmetică simplă de 69 ani), în prezent aceasta este de aprox. 79 ani la femei și aprox. 72 ani la bărbați (medie de aprox. 76 ani).

Așadar, toate aceste 3 fenomene au contribuit semnificativ la acest dezechilibru socio-demografic și, deși creșterea speranței de viață este o veste bună, din păcate, cele 3 fenomene nu au o tendință viitoare care să contribuie pozitiv la redresarea acestui dezechilibru.

Comisia Europeană estimează în „Ageing Report 2021” faptul că migrația populației din/în România va deveni net pozitivă (mai mulți imigranți decât emigranți) de-abia după 2060.

De asemenea, speranța de viață este estimată să crească până la noi maxime de aprox. 88 ani la femei, respectiv aprox. 83 la bărbați (medie aritmetică simplă de aprox. 86 ani, cu 10 ani în plus față de media din prezent).

În consecință, presiunea pe sistemul de pensii crește în fiecare an și este estimată să continue să crească, similar unui balon în care continuăm să pompăm aer, deși membrana se subțiază vizibil.

Efectele acestor fenomene sunt anticipate tot de Comisia Europeană, în „Ageing Report 2018 – Country Fiche Romania”: datorită emigrației și natalității scăzute, populația activă (care produce și care contribuie cu taxe la buget) va continua să scadă iar datorită creșterii speranței de viață – numărul de pensionari va crește, astfel încât ponderea acestora din urmă în total populație va continua să crească.

Practic, în câteva decade vom fi o țară cu număr de pensionari aproape egal cu cel al populației active iar statul nu va mai putea menține nici măcar nivelul de pensie din prezent (relativizată la salariul mediu).

Concret, estimările Comisiei Europene privind numărul pensionarilor, persoanelor angajate, respectiv raportul dintre acestea, ar arăta așa:

Iar consecința asupra viitoarei noastre pensii de stat, este estimată prin 2 indicatori:

Rata de înlocuire (En. „Replacement Ratio”) – raportul mediu dintre prima pensie și ultimul salariu, respectiv Rata de beneficiu (En. „Benefit Ratio) – raportul dintre pensia medie și salariul mediu. Ambii indicatori (calculați pentru pensia de stat), până în 2070, tind spre 30%. Dacă se iau în considerare și pensiile private, indicatorii trec ușor de 30%. Practic, viitoarea noastră pensie de stat nu ne va asigura mai mult de o treime din venitul nostru mediu (sau de dinainte de pensionare, cu mici diferențe).

Faptul că sistemul de pensii din România este o preocupare pentru actualul guvern este un lucru bun și intenția de a-l reforma, după ce guvernele ultimelor decade l-au „peticit”, este de apreciat.

Metodele pe care un stat le are la dispoziție pentru a îndrepta un astfel de dezechilibru sunt:

A. Majorarea vârstei de pensionare – pentru a reduce numărul de ani, post pensionare, pentru care statul trebuie să plătească pensie;

A crește vârsta de pensionare, cu caracter obligatoriu ar fi o decizie similară cu a înțepa balonul plin cu aer de care pomeneam mai devreme.

De ce? Pentru că o astfel de decizie va descrește și mai mult atractivitatea țării noastre atât pentru proprii cetățeni cât și pentru imigranți: tinerii noștri vor continua să plece iar potențialii imigranți vor alege tot țările din vestul Europei. Caracterul său opțional ar fi mai degrabă o decizie formală, nicidecum cu un efect semnificativ, întrucât deja de pe la 60 ani oamenii au dificultăți în a-și găsi un loc de muncă. Cu excepția unor specialiști consacrați (medici, avocați, judecători etc.) dar care nu influențează semnificativ statistica generală.

În opinia mea, majorarea vârstei de pensionare, deși cea mai simplu de luat decizie, nu va avea rezultatele așteptate, la nivel societal, ba dimpotrivă. Și cred că orice tânăr de 30 ani astăzi, care își face o strategie de viață, are aceeași îngrijorare: unde voi putea eu munci peste 30 ani, post vârsta de pensionare, într-o economie digitalizată și plină de roboți? Nu este oare o redundanță?

B. Optimizarea fenomenelor care sunt cauza acestui dezechilibru;

Avem o problemă de migrație și de natalitate. Cele două merg oarecum mână în mână: cu cât mai mulți tineri aleg să emigreze din România, cu atât și copiii lor se vor naște în țările de adopție.

Sunt deja celebre metodele folosite de țările nordice pentru a promova și stimula natalitatea prin beneficii pozitive oferite tinerilor părinți. Nu mai departe de Ungaria sunt de asemenea exemple despre cum se poate stimula natalitatea.

Mai important, cred că actualul guvern, pentru a diminua emigrația din România, trebuie să se întoarcă la câteva definiții de indicatori ai calității vieții și să lucreze la componentele acestora.

De exemplu, Comisia Europeană definește calitatea vieții printr-un indicator cu 10 sub-componente:

1. Condiții materiale de trai (dimensiunea economico-financiară a vieții: venit disponibil, riscul de sărăcie, calitatea locativă etc.); din păcate, la acest indicator suntem pe ultimul loc în Uniunea Europeană;

2. Angajarea în muncă, ușurința găsirii unui loc de muncă, respectiv productivitatea în muncă;

3. Calitatea și siguranța sistemului de sănătate; deși în raport cu speranța medie de viață la naștere din Europa, România nu stă atât de rău, țara noastră pierde la calitatea si accesibilitatea serviciilor medicale publice, cel mai probabil un principal factor care împinge românii să emigreze;

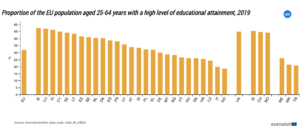

4. Educația; nici aici nu suntem prea departe de ultimul loc din Europa (incluzând chiar și statele non-UE!); imaginea de mai jos clasifică statele europene în funcție de procentul populației 25-64 ani cu diplomă de studii superioare;

5. Calitatea timpului liber (En. „leisure”); aici m-aș gândi oare de când nu a mai fost inaugurat un parc mare, într-unul din orașele medii și mari ale României;

6. Calitatea interacțiunilor sociale; dincolo de faptul că românii sunt o nație sociabilă, percepția aceasta nu este de fapt esența acestui indicator; Comisia Europeană definește un sub-indicator „Procent din populație care nu are la cine să apeleze pentru ajutor non-material”; din păcate, deși suntem sociabili, nu prea avem un spirit de într-ajutorare și sintagma „Sună un prieten” nu ne ajută chiar pe toți; imaginea de mai jos evocă acest fapt;

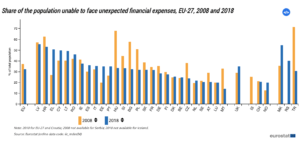

7. Siguranța economică și integritatea fizică; aici ne trage în jos siguranța economică; iată mai jos o statistică privind procentul de populație care ar avea dificultăți în cazul unei situații negative neprevăzute; la 2018 eram pe locul 6 (de la coadă) cu aprox. 46% din populație care ar avea astfel de probleme, mai îngrijorător fiind faptul că acest procent este mai mare decât în trecut (42% în 2008 – în plină criză financiară!);

8. Buna guvernanță și activismul; din păcate și aici România este la coada clasamentului UE;

9. Prezervarea naturii și calitatea parametrilor vieții (Ex. poluarea); cu siguranță că tăierea agresivă de păduri, inundațiile și poluarea marilor orașe sunt factori esențiali pe acest sub-indicator;

10. Percepția generală asupra calității vieții, ca ultim sub-indicator, unde România se clasează relativ median

Așadar, pașii logici ar fi așa: depresurizarea sistemului public de pensii depinde de un raport mai bun între populația tânără și pensionari, care la rându-i depinde de abilitatea unui stat de a reduce imigrația și a spori natalitatea, care, la rândul lor depind de un set semnificativ de factori ai calității vieții enumerați mai sus. Poate că eventuala reformă a sistemului de pensii ar trebui să conțină un set de capitole – în oglindă cu acești indicatorii ai calității vieții.

C. Stimularea sistemului de pensii private

Aici lucrurile sunt destul de clare: dacă pensia de stat este estimată să asigure în jur de o treime din salariul mediu (sau ultimul salariu de dinainte de pensionare, dacă preferați), ar fi extrem de util un „boost” dat pensiilor private.

De ce? Pentru că pensiile private, corelate cu educarea financiară a populației, degrevează presiunea bugetului asigurărilor sociale și încurajează populația să economisească pentru pensie.

Și aici, statisticile sunt alarmante (promit să revin cu o analiză exhaustivă privind economisirea pentru pensie, în România); practic, în afară de pensia de stat, principala sursă suplimentară de venit la pensie a multor români va fi ceea ce vor fi acumulat în Pilonul 2. Mai sunt și români care au o strategie imobiliară privind pensia (își propun să trăiască din chirii), dar procentul acestora este unul destul de mic.

Practic, în ce ar trebui să constea acest „boost” dat pensiilor private:

A. Majorarea cotei de contribuție la Pilonul 2, cel puțin la nivelul maximal prevăzut la momentul implementării acestui sistem (concret, această cotă ar fi trebuit să fie deja 6% din salariul brut);

B. Stimularea economisirii persoanelor fizice în Pilonul 3 (sistem care a dovedit, de la implementare, că este un instrument calitativ și de încredere, pentru administrarea economiilor pentru pensie); stimularea ar trebui să vină prin majorarea pragului deductibil fiscal de la 400 Euro / pers. / an poate până spre 1.000 Euro / pers. / an.

N.B. acești 1.000 Euro economisiți anual, pentru cineva care începe să economisească de la 20 ani, ar însemna 45.000 Euro strânși (fără a ține cont de de comisioane sau randament), care, consumați timp de 20 ani (după pensionare) ar însemna un aport la pensia de stat de încă 180 Euro / lunar;

C. Stimularea pensiilor ocupaționale, adică definirea unui plafon generos de deductibilitate fiscală care să motiveze toate companiile mari să contribuie la conturile de pensie ale angajaților. Poate, și aici, nu ar fi de prisos un plafon deductibil de 1.000 Euro / an, care ar mai aduce încă aprox. 180 Euro / lună aport la viitoarea pensie.

N.B. Calculele de mai sus sunt pure sugestii, simulări și nu reprezintă garanția unor încasări viitoare, acestea depinzând de performanța fondurilor de pensii private.

În concluzie, până la o decizie atât de banală cum este majorarea vârstei de pensionare, România are de „lucrat” la brand-ul de țară, la îmbunătățirea calității vieții, la educarea financiară a populației (ca strategie guvernamentală, nu doar inițiative private) și la stimularea economisirii private pentru pensie, care, dacă am reveni la statisticile UE, la nivelul actual de economisire, nu ar completa foarte mult pensia de stat, lăsând populația în vârstă captivă și dependentă doar de pensia publică.