Covid-19 a avut și are încă efecte puternice asupra economiei românești, în special în ceea ce privește răspunsul necesar din partea autorităților, schimbării în comportamentul unora dintre cetățeni dar și a impactului la nivel global cu puternice implicații atât pe partea de cerere (vezi consumer confidence) cât și pe partea de ofertă (fabrici închise, horeca la pământ, împreuna cu industriile suport pentru horeca).

Principalii indicatori urmăriți și citați în aceste momente sunt PIB, deficitul bugetar, evoluția inflației, a contului curent etc, indicatori ce asigură o privire de ansamblu asupra economiei și care, de asemenea, generează o întreagă polemică în jurul unei sperate

Dar pe lângă acești indicatori, sunt și alții, să le zicem secundari, ce pot, într-o analiză grafică mulți-anuală, să reflecte impactul Covid-19 asupra economiei și a rapidității unei eventuale reveniri economice în “V”.

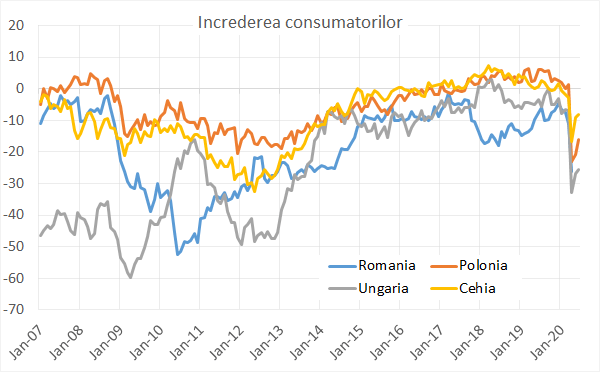

1. Încrederea consumatorilor

Una dintre caracteristicile economiei globale este consumul populației. Este factorul ce împinge multe economii înainte (SUA, România), și secundar pe altele, ce asigură bunurile pentru consum (Germania, China).

Comisia europeană asigură un index al acestui factor; interesant de urmărit este dinamica indicatorului, ce arată că avem un început timid de revenire în “V”, după o cădere abruptă (inclusiv pentru țările din jurul României), până la nivelurile din 2013–2014.

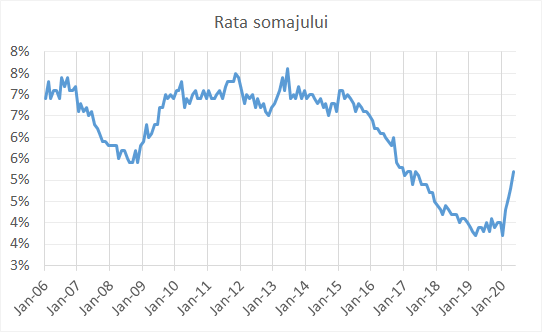

2. Rata șomajului

Un indicator ce reflectă impactul direct al pandemiei și indirect și o măsură a încrederii consumatorilor. Poate reflecta cu un anumit decalaj situația economică, dar revenirea accelerată recentă ar trebui să îngrijoreze. O cădere rapidă înapoi ar fi dorită în perioada următoare pentru a limita efecte secundare asupra predispoziției consumatorilor și a așteptărilor lor, ce poate a avea impact asupra achiziția de bunuri de folosință îndelungată și mai mult decât ultimele evoluții.

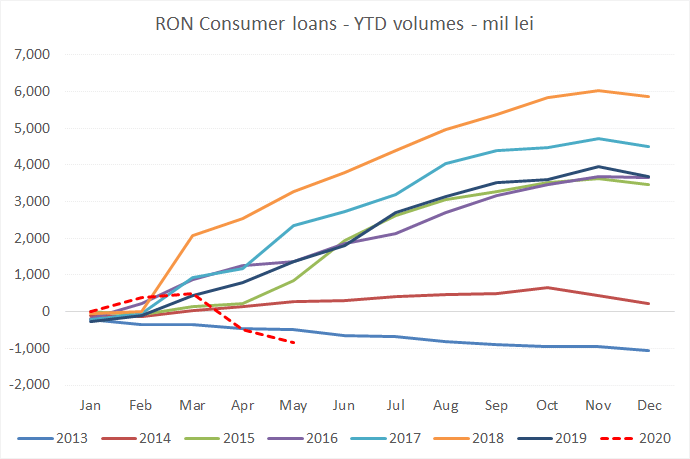

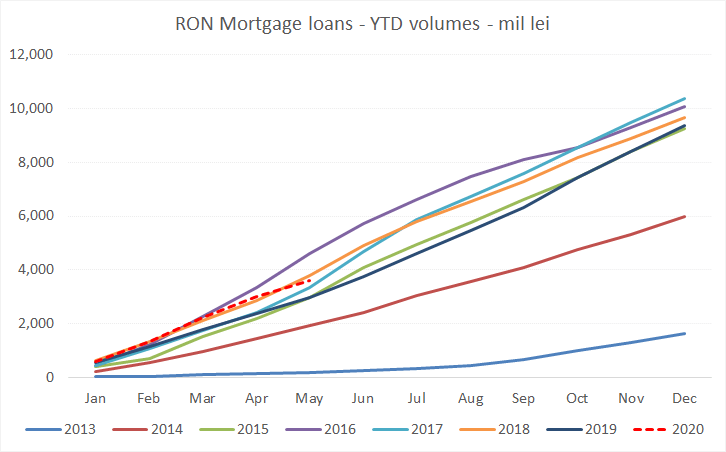

3. Creditarea

Dinamica creditării este apropiat corelată cu consumul dar și încrederea populației. Pentru reflectarea impactului asupra creditării, o analiză de tip sezonier, a volumelor de credite noi cumulate de la începutul anului (YTD year to date) e utilă.

Se observă impactul semnificativ pentru creditul de consum și creditarea companiilor, 2020 prefigurându-se drept cel mai slab an din 2013 încoace, ultimul an al perioadei de convalescență al crizei din 2008. Din fericire, impactul asupra creditului imobiliar e relativ limitat, dar unele semne de încetinire sunt și aici. Un alt punct pozitiv pentru companii îl reprezintă programul IMM Invest, dar acesta trebuie să aibă un corespondent solid și în creditarea/consumul populației, altfel există riscul că aceste credite să nu fie performanțe în anii următori.

Un lucru e cert, în opinia mea, anume că și dinamica creditării va fi semnificativ de volatilă până la finalul anului.

4. Economisirea

Economisirea populației poate fi afectată, de asemenea, de o eventuală scădere economică, dar dinamica rămâne o necunoscută. În 2008, așa cum se poate observă în graficele de mai jos, am avut o scădere rapidă a depozitelor la vedere și o creștere în sens contrar, și mai abruptă a depozitelor la termen. Și în această criză, o scădere rapidă a depozitelor la vedere poate semnifica o reducere serioasă a consumului, care dacă persistă, poate afecta creșterea economică pe termen mediu. Deocamdată, depozitele la vedere au o tendința crescătoare, cel mai probabil datorită măsurilor anti-ciclice luate de guvern. Reprezintă un indicator interesant de urmărit, mai ales că are o frecvența lunară de publicare (site BNR).

Depozitele la termen au stagnat în perioada 2015–2019, o perioada cu un puternic consum al populației, ceea ce arată înclinația spre consum și mai puțin spre economisire, în condițiile înregistrării unor creșteri cu două cifre, anual, a veniturilor disponibile (salarii și pensii).

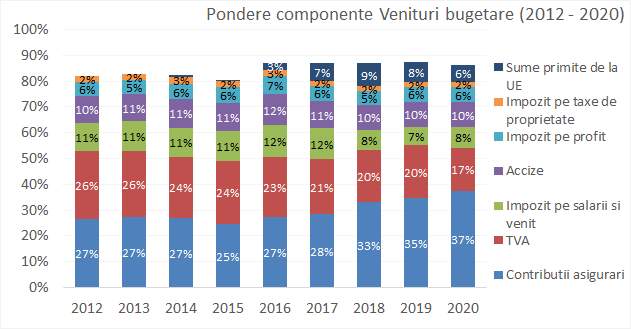

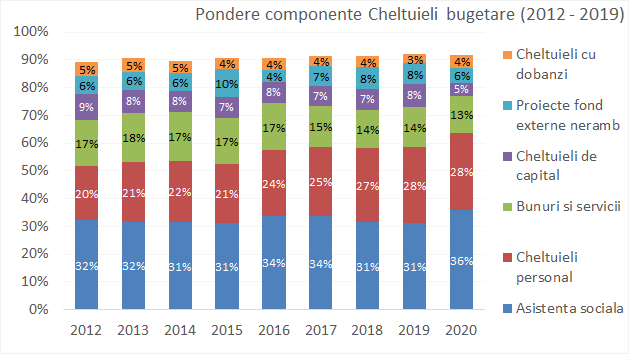

5. Execuția bugetară

Pe lângă dificultatea gestionării deficitului bugetar în acest an electoral, cred că discuția lansată de programul economic al PNL este binevenită (deși are evident un calcul electoral în spate) și anume spre ce alocăm resursele țării.

Așa cum o arată graficele de mai jos, România impozitează masiv munca (impozit și contribuții sociale) și consumul (TVA, accize), în timp ce alocă cel mai ridicat procent pentru salarii și asistență socială (pensii). Consider că trebuie realizată o schimbare rapidă spre componenta investițională, dar specific României, am îngrijorarea că nu va avea în spate o viziune și nici o prioritate a alocărilor înțeleaptă, dar intenția a cel puțin unuia dintre partidele politice e bună. Sper să fie un concurs și o discuție electorală bazată pe investiții și nu creșteri de salarii și pensii nesustenabile.

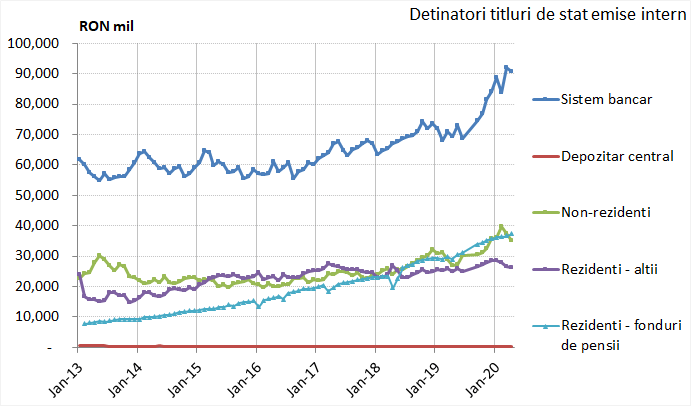

6. Piața monetară

Aici avem o poveste de succes în ultimele luni, unde, deși băncile au împrumutat de la BNR prin operațiuni repo bilaterale (teoretic un deficit de lichiditate), dobânzile în piață (atât ROBOR cât și randamentul la titluri de stat) au scăzut (deși competiția pentru lichiditatea scăzută ar fi generat dobânzi mai mari).

Primul grafic arată acest paradox (lichiditate negativă, dobânzi în scădere), în timp ce al doilea arată creditorii statului român, unde se poate observă că băncile rămân principalul creditor, inclusiv în această perioada de criză.

Un aspect deloc de neglijat este ponderea mare a titlurilor de stat în bilanțul băncilor (unul din cele mai mari din Europa), ceea ce personal mi se pare normal în condițiile în care ai un stat umflat (1.2 milioane de angajați, 5 milioane pensionari) și un sector al companiilor ce obțin finanțare fie din străinătate (companii străine), fie împrumuturi de la acționari sau lipsa de împrumuturi (capital negativ = neeligibile pentru credite)

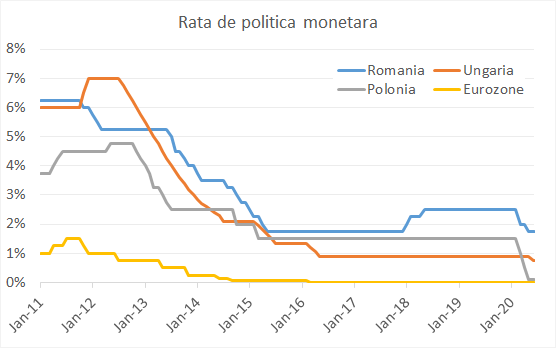

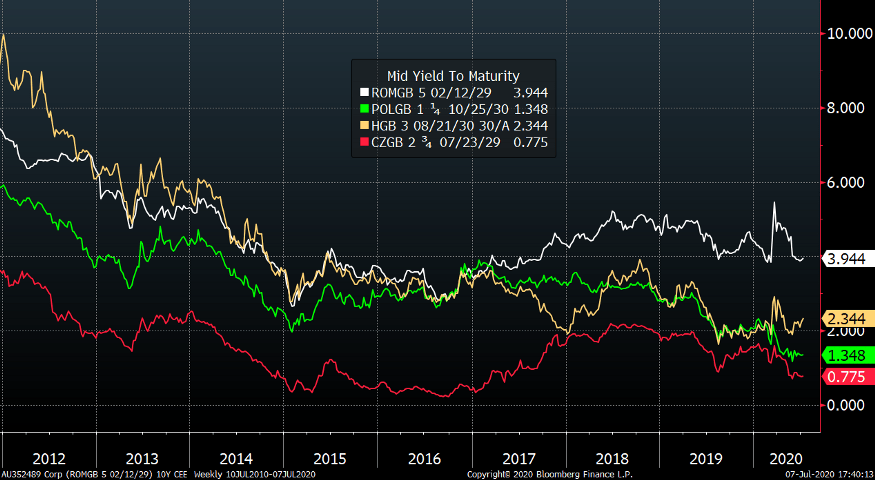

7. Costul de finanțare al României (titluri de stat locale la 10 ani)

O măsură a poziției și competitivității macroeconomice o reprezintă costul de finanțare al unei țări. Costul de finanțare cuprinde 2 componente majore: rată de politică monetară și prima de risc suveran. Neglijăm prima de maturitate/lichiditate la 10 ani pentru că toate ratele din grafic sunt la 10 ani.

Rata de politică monetară este legată de strategia de politică monetară a fiecărei țări și aș sublinia, specific României, o rată de politică monetară în mod tradițional peste țările din centrul și estul Europei, datorită predispoziției de a proteja nivelul și mai ales volatilitatea cursului de schimb.

Prima de risc suveran e strâns legată deficitul bugetar, structura și strategia politicilor fiscale, deficitul de cont curent, rating (rating-ul e o derivată, o consecință).

Per total, se observă că România (linia albă) a variat corelat cu celelalte țări, dar este evidență o divergență începând cu 2017, când credibilitatea politicilor fiscale a generat creșterea componenței de prima de risc suveran. Dacă economia României reușește să înregistreze o creștere accelerată și fără greutăți politice de implementare către o strategie bazată pe investiții, este foarte posibil că acest cost să scadă sensibil în anii următori.

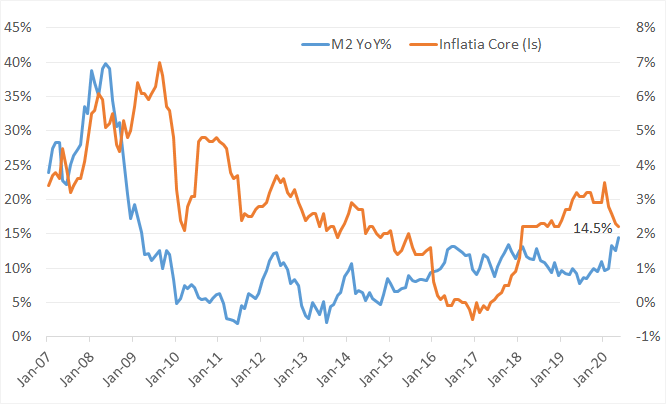

8. Inflația

Deși nu este pe radarul, cel puțin al opiniei publice, inflația rămâne un subiect destul de interesant în perioada următoare, ținând cont de eforturile, atât de natură monetară, cât mai ales de natură fiscală, pentru a combate efectele blocajelor din lanțurile economice. Că și în alte țări, și în România se observă o accelerare a ratei de creștere a agregatului monetar M2, care poate reprezenta un semnal pentru o creștere a inflației în anii următori. În luna mai, rata de creștere anuală a M2 a ajuns la 14.5%, nivel ce nu s-a înregistrat din luna martie 2009.